今年上半年,中国游戏在海外的实际销售收入为84.68亿美元,同比增长11.58%。而早在2020年之前,出海浪潮刚刚兴起时,游戏出海赛道一度霸占48%的中国出海企业业务。在此形势下,游戏厂商买量的精准与否,就决定了厂商是否有资格继续驾驭这片蓝海。那么,游戏厂商借助买量来打造爆款游戏到底有没有前途呢?

一、2021游戏买量市场分析

游戏行业买量市场经过5年的高速发展(2015-2020)目前已经进入一个非常成熟的阶段。主要特征包括:

第一阶段:流量增量见顶、红利消失 ;

第二阶段:整个市场头部化愈发明显;

第三阶段:广告单价CPA保持高位横盘;

第四阶段:游戏内、游戏外的内容投入显著加大。

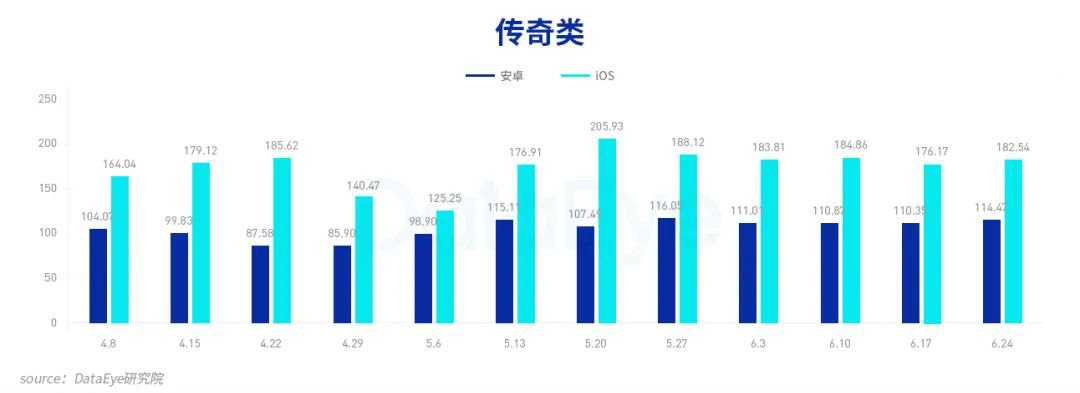

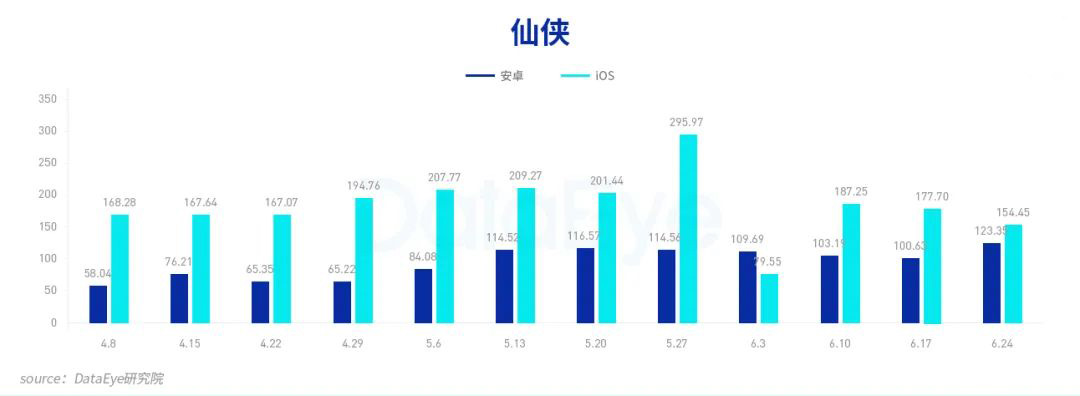

从2021年Q2买量市场传统三大赛道来看(战争策略、传奇、仙侠),过去一个季度的全网CPA价格波动不大相对平稳,内卷严峻,竞争激烈。

(数据来源:DataEye研究院)

(数据来源:DataEye研究院)

(数据来源:DataEye研究院)

(数据来源:DataEye研究院)

2020年Q4-2021年Q2,DataEye研究院陆续对上海、广州、北京三个区域市场的重点游戏企业进行了一轮深入调研,从调研结果来看中小游戏公司买量已经进入自2015年以来最为严峻的阶段,传统的买量思路、打法面对当下竞争时,压力巨大。

而另一方面以腾讯、网易、阿里、莉莉丝为代表的巨头大厂在2020年下半年开始全面进军广告市场,巨头带来的不仅仅是资金,更多是对传统买量策略的反思与变革。游戏买量的认知体系面临一次全行业的集体升级。

值得欣慰的是,不仅有头部厂商,很多中小企业也凭实力在海外市场开辟了一亩三分地,跻身“好游戏”之列。

二、一款“好游戏”兼备哪些特征?

所谓的好游戏,其实是有共性特征的,最典型的基本上就是四个:

首先,这款游戏能在用户体验游戏时,相对排他地,引领用户获得一段独立的沉浸式愉悦。

其次,这款游戏能成为用户之间高频交互的共同媒介和有能力驱动用户形成自发的共同的话语圈子,包括游戏内的用户交互,用户以游戏为媒介的线下交互,用户在社交网络,在流媒体圈对游戏本身和以游戏为基础载体的其它形式的追捧。

再者,这款游戏能在游戏运营周期内,成为活跃用户显性的精神文化(比如短期内,或者在用户沉浸周期内占领用户的虚拟精神生活)

最后,这款游戏能够使用户出于喜欢,主动对外包装游戏的价值性,愿意传播游戏的美好,以及愿意把自己的朋友变成自己的虚拟关系链去分享这种愉悦。

基于这四大特征,再就是看游戏的“流水”如何,以判断该游戏是不是一款好游戏。如何可以通过经营数据指标来发现流水高、生命周期长、利润率高的游戏?

品类划分是判断游戏“好坏”的前提,不同游戏类型的差异较大。比如说:

轻度游戏:以休闲游戏为主,玩法简单、用户覆盖面广,采取广告或者游戏内购变现。对于广告变现模式,由于游戏深度不够,长线留存比较差,回收期一般1周左右;以内购为主的休闲游戏,留存时间较长,回收期一般6个月左右。

中度游戏:介入轻度和重度之间,包括卡牌/策略/放置类等,兼顾玩法和收费,回收期和重度游戏相似,一般3-4个月。

重度游戏:主要是端、页游移植游戏,包括传奇/仙侠等品类,有着比较强的用户基础,付费率高、用户黏性高、覆盖用户有限,回收期在2-3个月左右。

团队竞技类游戏:包括MOBAIFPS等游戏, 重社交属性,覆盖用户广、用户留存率高、买量投放需求小。

三、打造爆款游戏的关键是什么?

在常规营销复盘中,我们不难发现越来越多的创新营销模式和理念,背后反应了一个普遍的趋势——流量运营正在从粗放的信息流投放转入更加精细内容营销、社区运营、私域圈层运营等。如果说游戏营销还有相对红利的流量空间的话,社区、私域或许就是下一站。

流量的本质就是内容,只有优质内容才能更好的吸引玩家,聚集流量。但究竟什么是好内容?如何去创作更好的内容去吸引玩家?

2021年上半年在买量市场大家普遍感受到创意内容的品质在不断提升,单个创意品质提升的背后是成本投入的增加。但是如果没有体系化的规划和思考,这种成本投入是盲目的,唯有深刻的创意洞察才能帮助提升创意的精准性以及有效性。

(数据来源:DataEye研究院)

传统中小买量厂商一般主打的营销卖点创意:对应的添羿指数基本不会超过4。传统策略以量取胜,创意无效比例更高,这背后是大量的创意成本浪费。

(数据来源:DataEye研究院)

大厂巨头为主的战争策略类营销卖点创意:添羿指数不会低于4。创意以精取胜,有效比例更高,钱用在刀刃上,内容更加精准,创意确定性更高,延续性更强。

创意有效性比例背后才是真实的成本,它代表着内容的精准性。精准打造游戏营销素材,向用户清晰表达游戏亮点,直击玩家痛点,从而保障营销转化。与此同时,游戏厂商还需兼顾游戏给用户带来的体验感,如果游戏体验不足,则用户流失亦快,最终难免陷入持续买量与持续流失的一种恶性循环之中。